Optimaxx Plus de Allianz®

dinero con super poderes.

¿Qué es Optimaxx Plus?

Optimaxx Plus es un plan de ahorro optimizado, piensa #DineroConSuper Poderes

que usa el interés compuesto a tu favor.

¿Por qué querría un plan así?

Por qué ahorrar es un acto de amor propio.

Estás invirtiendo en ti, en tu futuro, en tus sueños y planes, en la vida que deseas, en la vida que mereces.

¿Como lo puedo usar?

La intención de tu plan es tan único como tú.

Puedes usarlo para tu retiro, para emprender, pagar deuda, cubrir la universidad de tus hijxs, tu mandas.

Las 3 cosas más importantes de Optimaxx Plus de Allianz®

-

En el mundo de las inversiones existe una amplia variedad de opciones para la administración de activos. La selección de los vehículos para construir eficientemente un patrimonio es clave.

Invertir con Allianz es el camino idóneo ya que representa la experiencia, seguridad y solidez financiera que tú requieres. Allianz pone a tu disposición distintas Alternativas de Inversión que se adaptarán a tu perfil de riesgo particular y que te brindarán la mezcla entre potencial y seguridad a tu medida.

OptiMaxx plus te ofrece Alternativas de Inversión con distintos perfiles de riesgos y distintas monedas. Como inversionista podrás optar desde alternativas que te ofrezcan atractivos rendimientos con un incomparable nivel de seguridad hasta opciones que permiten una inversión proactiva con mayor dinamismo, lo cual maximiza el potencial de crecimiento de tu patrimonio en el largo plazo.

-

Tu inversión podrá estar asignada a cualquiera de las Alternativas de Inversión disponibles, o bajo la mezcla de inversión que tú desees. Este beneficio te dará el control de tu inversión en todo momento. Además, mes a mes, podrás redistribuir la composición de tu inversión como más te convenga.

-

Al invertir en Allianz tienes como socio a uno de los administradores de activos más grandes a nivel mundial. Es importante recalcar Allianz cuenta desde 1999 con la calificación más alta, en cuanto a solidez financiera otorgada por Standard & Poors, la mxAAA. Además, en beneficio tuyo, Allianz administra de forma directa con la experiencia de reconocidos expertos en la gestión del dinero.

-

![]()

Cargos automáticos

Para tu comodidad y sin ningún costo adicional, tus aportaciones las podremos cargar directamente a una tarjeta de crédito o a una cuenta de cheques. Si lo prefieres, en caso de que tus aportaciones sean con periodicidad semestral o anual, podrás hacer una transferencia o depósito a nuestra cuenta.

-

![]()

Agrega al gusto

Cuando recibas una cantidad extraordinaria de tu dinero, tu plan será el mejor lugar en donde invertirla. Tú podrás efectuar aportaciones adicionales cada vez que lo desees, sin que incremente tu compromiso con la compañía. Además dichas aportaciones tendrán liquidez mensual a partir de que se haya cumplido el compromiso de Aportaciones Iniciales.

-

![]()

Tiempo a tu favor

Como sabemos que tus sueños muy particulares tienen horizontes definidos, OptiMaxx plus te permite construir tu plan con base en el periodo de tiempo que tú requieres. Puedes definirlo desde 5 y hasta 25 años.

-

![]()

Acceso a tu dinero

Ante una eventualidad, tu plan de inversión te permitirá tener acceso a tu ahorro (antes de cumplido el plazo solo del saldo comprometido). Además, si así lo prefieres, Allianz pone a tu disposición préstamos a tasas muy atractivas (exclusivamente para planes bajo los Art. 93 y 151), plazos indefinidos y mientras tu inversión sigue generando rendimientos.

-

![]()

Ajústalo, es tuyo

En caso de que te encuentres en la necesidad de modificar (aumentar o disminuir) tu aportación comprometida, lo único que debes hacer es informar a la compañía. Puedes solicitar una modificación de tus aportaciones futuras a partir de que se haya cumplido el compromiso de Aportaciones Iniciales, siempre y cuando se cumpla con el monto mínimo establecido por Allianz.

-

![]()

Agarra un break

Si en algún momento consideras que es difícil mantener el ritmo de tus aportaciones; o bien, si se te presenta una oportunidad económica; no te preocupes, tienes derecho a tomar un periodo de descanso. Este consiste en que durante 12 meses, después de haber cumplido el plazo inicial de tu plan, podrás suspender tus aportaciones sin que se generen costos adicionales o que tu Bono de Fidelidad se vea afectado.

#PonteList@

-

![]()

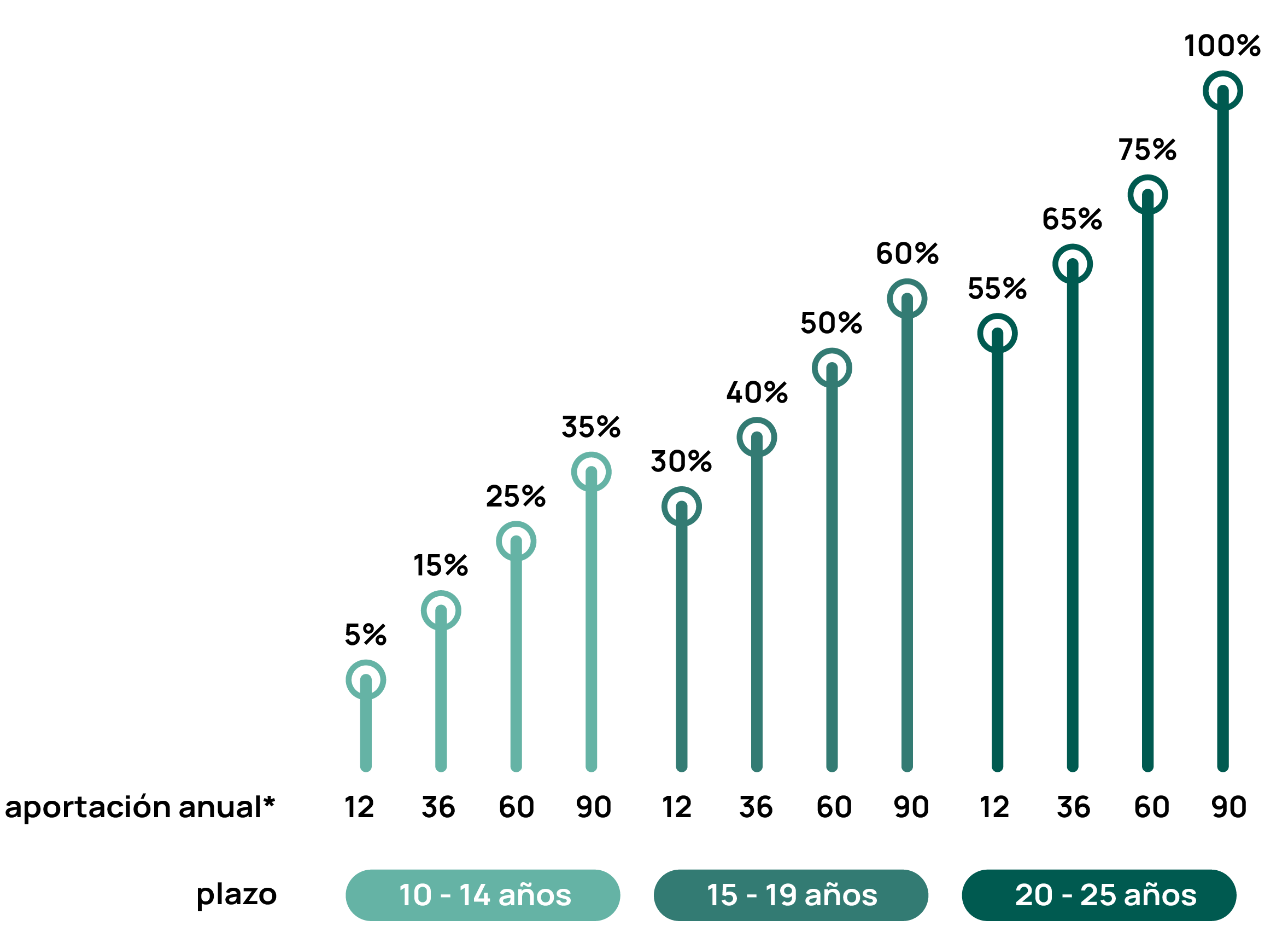

Plazo de 10 a 14 años

Rendimientos del bono de fidelidad.

Aportación mínima mensual de $7,500*, acumulado anual de $90,000

(*) O su equivalente en forma de pago trimestral, semestral o anual.

-

![]()

Plazo de 15 a 19 años

Rendimientos del bono de fidelidad.

Aportación mínima mensual de $7,500*, acumulado anual de $90,000

(*) O su equivalente en forma de pago trimestral, semestral o anual.

-

![]()

Plazo de 20 a 25 años

Rendimientos del bono de fidelidad.

Aportación mínima mensual de $7,500*, acumulado anual de $90,000

(*) O su equivalente en forma de pago trimestral, semestral o anual..

Ser fiel es todo.

El compromiso, la constancia y la disciplina son valores fundamentales para potenciar el patrimonio.

Hablemos de beneficios fiscales.

-

Para los planes basados en los artículos 151 y 185 de la LISR, OptiMaxx plus ofrece la opción de hacer deducibles las aportaciones que realices. Las deducciones que puedes realizar son las siguientes:

- Art. 151: Puedes deducir hasta el 10% de tu ingreso con un límite máximo de 5 unidades de Medida de Actualización (uMA) anuales.

- Art. 185: Puedes deducir hasta 152 mil pesos adicionales a los del artículo 151.

Ejemplo: Beneficio económico de aprovechar la deducibilidad máxima permitida en Planes de Retiro y Ahorro de Largo Plazo.

-

Para los artículos 93, 151 y 185, con OptiMaxx plus haces diferibles los impuestos sobre los intereses reales que tu inversión genere. Con esto optimizas el rendimiento de tu ahorro al reinvertir la parte correspondiente a impuestos que en otros instrumentos de inversión son descontados.

-

Adicionalmente a los beneficios anteriores, los retiros están sujetos a exención de impuestos si se cumplen los requisitos de permanencia en los productos bajo los artículos 93 y 151. Los requisitos son:

- Art. 93: cuando el retiro se realice después de haber transcurrido 5 años con el plan y tener 60 años de edad.

- Art.151:cuandoelretiroserealiceunavezquese hayan cumplido 65 años de edad, podrá hacer exentos hasta 15 uMAs cada año.

Lo más complicado ya lo hiciste, tomar la desición de actuar.

Ahora, solo sigue guiarte por el sencillo proceso de poner tu vida financiera en piloto automático.

Cambia tu vida en solo 15 minutos.

Conoce a fondo los detalles más importantes de Optimaxx Plus.

-

OptiMaxx plus es un plan de ahorro individual con Aportaciones programadas. El plan puede ser estructurado bajo alguna de las siguientes 3 opciones:

Plan Personal de Retiro con base en lo establecido en el Art. 151 fracc. V de la LISR (Ley del Impuesto Sobre la Renta), administrado mediante un fideicomiso.

Seguro de Supervivencia sujeto al Art. 93 LISR.

Seguro para la Jubilación sujeto al Art. 185 de la

LISR.

-

Las Aportaciones se realizarán en pesos. El Estado de Cuenta, además de mostrar un consolidado de su saldo en pesos, mostrará todos los movimientos en la moneda original de cada Alternativa de Inversión.

-

La edad mínima de aceptación será de 18 años cumplidos. no existe edad máxima

-

La Vigencia de la Póliza se define como el máximo entre el Plazo Comprometido y el número completo de años entre el Inicio de Vigencia y edad 65 y 55 respectivamente para los planes basados en los artículos 151 y 185. Para el plan estructurado como Seguro de Supervivencia, la Vigencia de la Póliza el màximo entre el Plazo comprometido y el número completo de años entre el Inicio de Vigencia y edad 60.

-

Al Inicio de Vigencia de la Póliza, el Asegurado deberá pactar el monto y el plazo por el cual realizará las Aportaciones a las que se compromete (Aportaciones Comprometidas). Este plazo se denominará Plazo Comprometido y podrá ser desde 5 y hasta 25 años, no estando sujeto a modificaciones. Al finalizar el Plazo Comprometido, el Asegurado podrá seguir aportando siempre y cuando el Plazo Comprometido haya sido de 25 años. En caso contrario, el Asegurado deberá contratar una nueva Póliza.

-

Las Aportaciones que el Asegurado se compromete a realizar se denominarán Aportaciones Comprometidas. Las que correspondan a los primeros 18 meses del plazo (Plazo Inicial), se considerarán como Aportaciones Iniciales.

-

En cualquier momento durante el Plazo Comprometido el Asegurado podrá efectuar Aportaciones Adicionales, tomando en cuenta que de las Aportaciones que se efectúen, se cubrirán primero las Aportaciones Iniciales faltantes y el resto se considerarán Comprometidas. una vez cubierto el 100% de las Aportaciones Comprometidas, cualquier aportación siguiente se considerará como Adicional.

-

Para las Aportaciones Comprometidas con Periodicidad mensual o trimestral la forma de pago será con cargo automático a tarjeta de crédito o domiciliación a cuenta de cheques.

Para periodicidad semestral y anual se podrán utilizar dichas formas de pago o bien, depósito o transferencia electrónica a la cuenta de Allianz. Las Aportaciones Adicionales se harán exclusivamente vía depósito o transferencia electrónica.

-

A partir de la terminación del Plazo Inicial, el Asegurado puede cambiar la periodicidad con la que realizará sus Aportaciones Comprometidas. Asimismo podrá aumentar o disminuir el monto preestablecido. La Aportación puede disminuir siempre y cuando sea mayor a la Aportación mínima.

-

Durante el Plazo Inicial, el Asegurado tendrá 60 días a partir de la fecha programada para cubrir sus Aportaciones. En caso de no cumplir con ello, Allianz se reserva el derecho de cancelar su Póliza. una vez cubiertas las Aportaciones Iniciales, el Asegurado podrá interrumpir el pago de las Aportaciones Comprometidas, continuando su Póliza en vigor.

-

Al inicio del plan, el Bono de Fidelidad se definirá en función del monto y el Plazo Comprometido de Aportaciones. Este Bono de Fidelidad corresponde a un porcentaje sobre la aportación pactada para los primeros 12 meses de Vigencia de la Póliza.

El Bono de Fidelidad sobre Aportaciones se generará conforme se realicen las Aportaciones Iniciales correspondientes al primer año de la Póliza.

Este Bono tendrá el mismo tratamiento del Saldo Inicial en lo que se refiere a retiros y cargos. Así mismo, generará rendimientos los cuales se determinarán con base en la inflación + 5% anual topado en forma diaria al equivalente del 9% anual.

Si el Asegurado opta por disminuir el monto de Aportaciones Comprometidas, el Bono de Fidelidad se ajustará al que le hubiera correspondido considerando el nuevo nivel de Aportaciones. Si el Asegurado incrementó el monto de las Aportaciones el Bono permanecerá sin cambio.

Al finalizar el Plazo Comprometido, si el Asegurado permanece con vida podrá disponer de este Bono siempre y cuando:

- haya cumplido con su esquema de Aportaciones Comprometidas; y - el saldo promedio de su Póliza durante el Plazo Comprometido, sea mayor o igual al 50% de la suma de las Aportaciones Comprometidas. En caso de que esta regla no se cumpla, la suma de las Aportaciones pagadas menos la suma de los Retiros realizados desde Inicio de Vigencia deberá ser mayor que la suma de las Aportaciones Comprometidas.

Se considerará que el Asegurado ha cumplido con el esquema de Aportaciones Comprometidas:

Durante el Plazo Inicial, si el Asegurado realiza el pago de sus Aportaciones Iniciales dentro de los siguientes 60 días a la fecha pactada para el pago, de acuerdo a la periodicidad elegida, y

Durante el Plazo Comprometido, si a los 60 días posteriores a cada aniversario de la Póliza, el Asegurado ha realizado al menos el pago de las Aportaciones Comprometidas programadas desde Inicio de Vigencia hasta dicho aniversario.

-

una vez transcurrido el Plazo Inicial, se permitirá un periodo de hasta 12 meses consecutivos durante el Plazo Comprometido, durante el cual el Asegurado tendrá la opción de no realizar Aportaciones. En este caso el Bono de Fidelidad seguirá en vigor.

Si el Asegurado así lo decide, puede volver a realizar sus Aportaciones antes de que se cumpla el Periodo de Descanso solicitado, en cuyo caso se perderán los meses restantes. Este periodo se podrá ejercer mediante previo aviso por escrito, por lo menos 5 días hábiles antes de la fecha programada para la siguiente Aportación.

-

Corresponde al saldo del Fondo y se forma por la suma de las Aportaciones más los rendimientos y el Bono de Fidelidad (sujeto a reglas específicas para bono) menos los cargos generados y menos los Retiros Parciales realizados.

-

Corresponde a la suma de las Aportaciones Iniciales, más los rendimientos aplicables menos los cargos generados. Este saldo no está sujeto a retiros parciales durante el Plazo Comprometido.

-

Es el saldo del Fondo sujeto a Retiro durante el Plazo Comprometido y corresponderá al Saldo Total menos el Saldo Inicial y el Bono de Fidelidad.

-

Mientras la Póliza se encuentre en vigor se realizarán los siguientes cargos:

- Cargo Administrativo: 0.9% trimestral cargado al final de cada trimestre sobre el Saldo Inicial y el Bono de Fidelidad;

- Cargo de Gestión de Inversión: 0.1% mensual cargado al inicio de cada mes sobre el Saldo Total, incluyendo el Bono de Fidelidad;

- Cargo Fijo: 15 uDIS mensuales a partir del mes 19, cargado al inicio de cada mes sobre el Saldo Comprometido; en caso de que este saldo no sea suficiente, se cargará al Saldo Inicial.

-

A partir del mes 19 y hasta terminar la Vigencia de la Póliza, se podrán realizar Retiros Parciales sobre el Saldo Comprometido, sujetos a un cargo por retiro del 1% sobre el monto a retirar. una vez cumplido el Plazo Comprometido, el Saldo Total estará disponible para retiros, sin cargo alguno.

Si el Fondo en Administración fue constituido como un Plan Personal para el Retiro, se permitirán Retiros Parciales sobre el mismo siempre y cuando la legislación fiscal o administrativa lo permita.

-

En caso de Retiro Total, se descontarán del Saldo Inicial los cargos que se hubieran generado sobre el mismo hasta el final del Plazo Comprometido. Además, se descontará del monto retirado un cargo por retiro del 1%.Descripción del elemento

-

La Póliza se cancelará automáticamente en los siguientes casos:

- si no se cumple con el pago de las Aportaciones Iniciales, según lo descrito en el apartado “Interrupción de Aportaciones”;

- en caso de Retiro Total;

- si el Saldo Total es menor al 75% de las AportacionesIniciales una vez transcurrido el Plazo Inicial

En caso de cancelación de la Póliza, se descontarán del Saldo Inicial, los Cargos tal como se señala en el apartado “Retiro Total”.

-

Las Alternativas de Inversión ofrecidas por Allianz se encuentran disponibles en la página web www.allianz. com.mx descritas en la sección “Guía de Alternativas de Inversión”. Allianz publicará mensualmente el rendimiento neto de cada Alternativa de Inversión.

-

Las aportaciones realizadas a OptiMaxx plus se asignarán a las Alternativas de Inversión seleccionadas por el cliente y se expresan en unidades de Inversión. Las unidades de Inversión representan la participación del cliente en las distintas Alternativas de Inversión que ha seleccionado y se revalúan diariamente con base en el valor de mercado de cada Alternativa. En el Estado de Cuenta se reportarán mensualmente los valores de las unidades de Inversión de cada Alternativa de Inversión del cliente, a la fecha de su última valuación. El saldo invertido en cada Alternativa de Inversión se determinará multiplicando el número de unidades de Inversión por el valor de la unidad de Inversión en dicho momento.

-

NO DEDUCIBLES

En este caso, en cualquier momento el Asegurado podrá solicitar a Allianz se realicen Traspasos entre las distintas Alternativas de Inversión que no formen parte del Fondo Individual en Administración constituido como Plan Personal para el Retiro (PPR).

DEDUCIBLES

El Asegurado podrá solicitar Traspasos entre las Alternativas de Inversión que también formen parte del Fondo Individual en Administración constituido como PPR.

DEDUCIBLES A NO DEDUCIBLESNo se permitirán traspasos de las Alternativas de Inversión Deducibles a las no Deducibles en ningún momento.

CONDICIONES PARA LLEVAR A CABO LOS TRASPASOS.

El monto mínimo de Traspaso será de 10,000 pesos o su equivalente en otra moneda.En caso de que derivado de haber efectuado un Traspaso a solicitud del Asegurado, el valor de alguna Alternativa de Inversión fuera menor a 10,000 pesos, Allianz podrá distribuir el monto remanente, en forma proporcional entre el resto de las Alternativas de Inversión que componen el Fondo Individual en Administración del Asegurado.

En caso de solicitarse el Traspaso de alguna Alternativa de Inversión que tenga constituido Saldo Inicial y Saldo Comprometido, dicho traspaso se realizará en las mismas proporciones para cada uno de estos saldos. El bono de Fidelidad no es sujeto a Traspasos.

-

A partir del mes 19, el Asegurado podrá obtener un préstamo sobre su Fondo a una tasa de interés preferencial, misma que se publica en la página web www.allianz.com.mx. Este Préstamo no podrá ser menor a 10 mil pesos y como máximo se prestará el 50% del Saldo Comprometido correspondiente a las Alternativas de Inversión Conservadoras o con perfil de riesgo similar. Este beneficio no aplica para los planes basados en el Art. 185 de la LISR.

-

En caso de fallecimiento se entregarán a los Beneficiarios el Saldo Total menos el valor de las unidades acreditadas correspondientes al Bono de Fidelidad realizando las retenciones correspondientes dependiendo del plan contratado. Este beneficio se hará extensivo en caso de invalidez. Adicionalmente, se otorgará una cobertura a prima única por fallecimiento para las pólizas sujetas al Art. 151 o a una cobertura a prima única por muerte accidental para las pòlizas sujetas al Art. 93 y Art. 185 hasta el fin de vigencia. La Suma Asegurada quedará estipulada en la Carátula de la Póliza.

-

Al final de la Vigencia de la Póliza, el Asegurado tendrá dos opciones: extender la Vigencia de la Póliza o hacer uso de alguna de las opciones de liquidación (Pago Único, Renta Contingente Vitalicia con o sin garantía, o Renta Cierta), en el caso de estar disponibles las opciones.

-

Esta sección constituye un resumen informativo de las condiciones del plan, no sustituyendo a las Condiciones Generales registradas ante la CnSF, que prevalecerán en caso de discrepancia.

-

Cualquier impuesto aplicable se hará conforme a las leyes fiscales aplicables.